Интересуют выгодные вклады в ВТБ 24 на 2017 год под высокий процент?

Лучшие предложения ВТБ 24 Москвы

Текущий размер минимальной и максимальной ставки рублевых вложений на 2017 год составляет 4.15% и 11.75%, соответственно. Минимальную ставку валютного депозита банк предлагает на уровне 4.15%, максимальная достигает 11.75%.

Наиболее популярным для размещения средств в рублях в ВТБ 24 является - Накопительный:высокие процент

ы

, минимальный срок размещения – от 91 дня. Минимальная ставка для данного вложения составляет 4.85%, максимальная – 8.75%, для внесения на счет достаточно суммы 200000 рублей.

Самый популярный для вложений в валюте от ВТБ 24 это - Выгодный, минимальный срок – от 91 дня. Минимальная ставка для данного депозита составляет 0.4%, максимальная ставка – 2.35%, а минимальная сумма вложения 3000.

Регулярно появляются новые варианты инвестирования, изменяются существующие проценты в ВТБ 24. Специалисты сайт осуществляют непрерывный мониторинг продуктов банка, отслеживают обновление информации.

Количество инвестиционных проектов у банка достигает. Мы поможем вам отсортировать самые высокие ставки и сделать ваши вложения максимально эффективными.

Для быстрого подбора выгодного типа инвестирования используйте калькулятор вкладов (депозитов) ВТБ 24 для физических лиц:

укажите предполагаемую сумму вложения и срок размещения средств;

получите готовый расчет дохода для каждого варианта на 2017 год;

выбирайте наиболее выгодные процентные условия Москва.

Наш калькулятор ставок удобен и прост в работе!

Калькулятор вкладов банка ВТБ24

Калькулятор вкладов ВТБ 24 необходим для расчета выгоды при размещении сбережений на депозитном счете банка. С его помощью можно примерно рассчитать, сколько денег клиент получит сверх той суммы, которую положил на депозит. Кроме этого, можно посмотреть изменение суммы при дополнительных опциях, таких как пополнение, частичное снятие, открытие вклада в офисе или в интернет-банке.

Необходимость калькулятора вкладов

При расчете процентов банк использует сложную схему начисления. Самостоятельно посчитать можно только зная формулы сложных процентов, и это займет немало времени. С помощью калькулятора скорость расчета увеличивается во много раз, и всего в пару кликов просчитать доход по всем видам вкладов ВТБ 24, сравнить и выбрать наиболее оптимальный и выгодный.

Где можно найти калькулятор ВТБ 24?

Самый актуальный и точный калькулятор вкладов находится на официальном сайте банка vtb24.ru. Здесь он наиболее точно оптимизирован под банковские депозитные продукты с учетом их тонкостей и особенностей.

Кроме официального сайта, калькулятор вкладов ВТБ 24 можно найти на других ресурсах. Расчет доходности будет примерно одинаковым, если не считать некоторых погрешностей в вычислениях.

Какие вычисления может сделать калькулятор вкладов ВТБ 24?

Калькулятор доходности вкладов ВТБ 24 может рассчитать сумму начисленных процентов за указанный период и общую сумму к выплате через указанный срок.

Минусом является то, что в нем нельзя рассчитать сумму дохода, если депозит будет изъят досрочно. Также он не покажет начисленную сумму процентов, если в процессе нахождения средств на счете с ними будут производиться операции частичного снятия (до минимального остатка).

Как им пользоваться?

Чтобы воспользоваться калькулятором и просчитать свой потенциальный доход от вложения денег в банк, необходимо знать, какая сумма пойдет на депозит, на какой срок будет открыт вклад, желает ли клиент получать проценты или же хочет, чтобы они причислялись (капитализировались) к основной сумме.

Особенности введения информации в поля калькулятора ВТБ 24

В поле «Валюта» следует указать валюту: рубли, доллары, евро.

В поле «Сумма» нужно указать сумму денег, на которую будет открыт вклад, от 100 000 рублей/ 3 000 долларов/3 000 евро до 30 млн руб./1 млн.долл./1 млн.евро. Один шаг движения роликом составляет 10 000 рублей/1000 долларов/1000 евро. Свою сумму можно указать справа: щелкнуть на сумме мышкой и ввести свое значение.

В поле «Срок» роликом нужно указать срок. Один шаг ролика равен двум дням. Для удобства, справа можно щелкнуть на число дней и ввести вручную. Срок устанавливается от 3 месяцев до 5 лет в днях.

В поле «Ежемесячное пополнение» необходимо указать сумму, которую планируется еще докладывать во вклад. Минимальный взнос составляет 30 000 рублей/1 000 долларов/1 000 евро. От этой суммы дальше допускается устанавливать любую сумму пополнения с шагом ролика в 1000 рублей/100 долларов/100 евро или ввести сумму, щелкнув на значении справа.

Внизу будет рассчитана сумма по всем видам вкладов с учетом заданных параметров. Это позволит сразу посмотреть все значения и сравнить их.

Стоит помнить, что указанная доходность является лишь примерной. Настоящий доход может немного отличаться от полученных значений. Это связано с тем, что при оформлении вклада будут учитываться все праздничные и выходные дни. Например, вклад был открыт 9 апреля 2014 года на 1 год и 1 месяц. Срок окончания попадает на 9 мая 2015 года. Но 9 мая является праздничным днем, а 10 мая попадает на воскресенье. Следовательно, вклад закроется только 11 мая – в понедельник. За эти два дня клиенту также начислятся проценты, а в калькуляторе этого не учитывается. Погрешность вычисления будет небольшой.

Какому калькулятору следует доверять: на официальном сайте банка или на другом ресурсе.

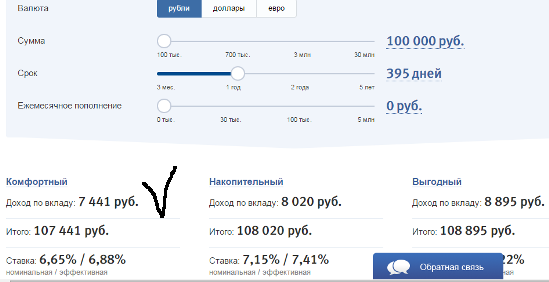

Чтобы выяснить, какой же калькулятор даст наиболее точный результат, просчитаем сумму в 100 000 рублей на 395 дней (1 год и 1 месяц) под 6,65% годовых на калькуляторе ВТБ 24 и на на нашем сайте.

Как видно из таблицы, результат оказался идентичным. Таким образом, расчеты в калькуляторе на официальном сайте ВТБ 24 полностью совпадают с расчетами на сайте Investor100, а это означает, что доверять расчетам можно с обоих калькуляторов.

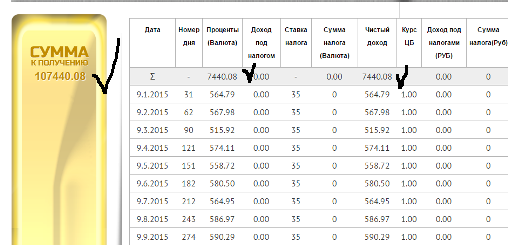

Расчет в калькуляторе ВТБ 24:

Расчет в калькуляторе investor100:

Итоговая таблица сравнения двух калькуляторов.

Научиться распоряжаться полученными средствами, планировать свои расходы относительно полученных доходов и откладывать на непредвиденные обстоятельства необходимо всем. Разумным будет решение увеличить сбережения. Попробуем разобраться, как получить прибыль при помещении свободных средств на вклады ВТБ, какие условия содержит договор банка на открытие сберегательного счета.

Какие вклады в ВТБ 24 на сегодня

На рынке финансовых услуг банк занимает лидирующие позиции по показателям деятельности учреждения и надежности. Этим можно объяснить готовность граждан доверять свои вклады ВТБ. Гарантии возврата вложенных средств увеличены за счет вхождения банка в систему обязательного страхования депозитов . Клиентам на выбор, под конкретные финансовые возможности вкладчика, предлагаются интересные накопительные программы. Важно учесть следующее:

- Увеличить свои сбережения в банке могут физические и юридические лица.

- Открыть счет для начисления процентов на сбережения можно в офисе учреждения или дистанционно с личного кабинета.

- Для вложений клиенты могут выбрать любую валюту: национальную (рубли) или иностранную (доллары, евро).

Депозит офлайн

Существует традиционный способ открыть вклад в ВТБ 24 под проценты – в офисе финансового учреждения. К такому варианту прибегают преимущественно люди старшего возраста – им удобно общаться с сотрудником банка об условиях вложений средств и можно задавать возникающие вопросы по поводу срочности, размеров и доходности депозитов, возможности пополнения и расходования средств.

Вклады онлайн

Совсем мало времени необходимо уделить клиенту для открытия накопительного счета вне банковского учреждения – посредством интернет-банкинга. Ограничений на оформление депозитов онлайн по видам накопления не существует. Для удаленного открытия клиентам предлагаются рублевые и валютные вклады в банках ВТБ 24. Вкладчики при открытии накопительного счета онлайн автоматически становятся участниками программы Коллекция, и им насчитываются бонусы, которые можно менять на товары .

Депозит в ВТБ 24 для физических лиц

Преобладающая часть населения России может оформить следующие вклады в банках ВТБ 24:

- Комфортный;

- Накопительный;

- Выгодный.

Вкладчикам ВТБ Банк Москвы предлагаются другие условия накопления, увеличить свои сбережения они могут с помощью срочных депозитов:

- Быстрый доход. Является сезонной акцией с повышенной (8,9%) ставкой. Открыть его можно до 31 июля без права пролонгации, пополнения и снятия денежных средств.

- Максимальный доход. Предназначен для получения максимальной прибыли за счет высокой процентной ставки без возможности пополнить или снять деньги.

- Максимальный рост. По условиям накопительного продукта клиенты могут внести дополнительные взносы и повысить доходность сбережений за счет увеличения размера базы для расчета процентов.

- Максимальный комфорт. Условия договора позволяют пополнять депозитные сбережения и использовать их.

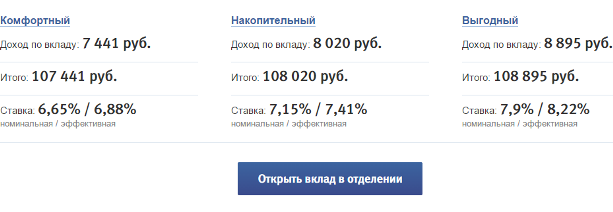

Комфортный

Такой вид накопления является удобным для вкладчиков. Они могут получить большую прибыль, пополняя свои сбережения, и пользоваться средствами по необходимости. По условиям договора на депозит ВТБ 24 Комфортный не существует ограничений во времени на пополнение или снятие, но последний взнос может быть внесен не позже, чем за 30 дней до окончания периода накопления. Продлевать автоматически срок депозитного договора можно дважды. В случае досрочного снятия средств проценты насчитываются по ставке до востребования.

Накопительный

По сравнению с предыдущим, с таким способом увеличения собственных средств клиент может получить большую прибыль за счет повышенной процентной ставки. Вкладчик должен хорошо рассчитать свои финансовые возможности, потому что пополнять сбережения он может, а пользоваться деньгами с депозитного счета нельзя. Условия пролонгации, начисления процентов при досрочном расторжении договора, период внесения последнего пополнения по депозиту Накопительный не отличаются от Комфортного.

Выгодный

С помощью такого вида накопления можно получить самую большую прибыль за счет максимальной процентной ставки. Вкладчики не имеют возможности дополнительно вносить средства или снимать деньги, но могут два раза пролонгировать срок договора. Выгодным пунктом договора является возможность его расторжения на льготных условиях – после шести месяцев накопления при досрочном снятии средств начисление процентов на сбережения происходит в размере 60% от действующей процентной ставки.

Специальные предложения по вкладам

Существуют банковские продукты, для которых предусмотрено повышение процентной ставки. Так, для клиентов финансовых учреждений группы ВТБ Банк Москвы предусмотрено увеличение процентной ставки на 0,3% на вклады ВТБ, которые открываются через интернет-банкинг. Для клиентов банка других регионов России дополнительные бонусы предусмотрены для зарплатных клиентов и начисляется повышенная ставка на сбережения владельцам пакета «Привилегия». Получать бонусы и обменивать их на товары могут вкладчики – участники программы «Коллекция», если они:

- сделали вложение онлайн;

- пролонгировали срок договора;

- пополнили вклады ВТБ: Накопительный или Комфортный;

- открыли следующий счет для сбережений.

Для пенсионеров

Для граждан пенсионного возраста в большинстве регионов страны не предусмотрены дополнительные виды накопления и льготы. Они могут копить с помощью банковских продуктов:

- Комфортный;

- Накопительный;

- Выгодный.

В финансовых учреждениях ВТБ Банк Москвы пенсионерам предлагается повышенная ставка по общим видам накоплений и специальный банковский продукт для сбережений – Текущий пенсионный. Он является бессрочным и предполагает внесение и снятие денежных средств без ограничений по сумме и времени. Не регламентируется для такого вида накопления величина первоначального взноса и минимального остатка, процентная ставка установлена на уровне 4% годовых.

Для владельцев зарплатных карт

Клиентам банка, которые получают выплаты на счет в финансовом учреждении по всей территории страны, предлагается воспользоваться выгодной услугой – подключить к дебетовой карте Накопительный счет. Такая операция не накладывает ограничения: на полученные средства, на действия клиента – деньги можно снимать, вносить круглосуточно в любых размерах. Выгода от услуги будет ощутимой – ежемесячно начисляется 7,5% годовых на минимальный остаток. Услугу можно подключить в офисе банка и онлайн, ею могут воспользоваться для получения дополнительного дохода пенсионеры.

Пакет «Привилегия»

Увеличить свой доход могут клиенты финансового учреждения после оформления пакета «Привилегия». Им предлагаются повышенные процентные ставки по вкладам ВТБ: Выгодный, Накопительный, Комфортный и при подключении Накопительного счета. Бесплатное оформление пакета предусмотрено для клиентов финансового учреждения:

- которые хранят в банке средства размером свыше 1500000 рублей;

- если остаток на мастер-счете превышает 750000 рублей;

- если среднемесячные расчеты картой составили больше 55000 рублей;

- при наличии ипотечной задолженности, превышающей 3000000 рублей.

Как открыть вклад в ВТБ 24 физическим лицам

Клиентам на выбор предоставляются два варианта размещения денег на вклады в банках ВТБ 24:

- Оформление договора накопления производит сотрудник банка. Открытие счета для сбережений в отделении учреждения занимает не больше пятнадцати минут, но отрицательным моментом обслуживания в банке является трата времени на посещение банка и ожидание в очереди.

- Самостоятельно онлайн. Для этого необходимо зайти в банковскую систему через личный кабинет, выбрать в разделе Вклады ВТБ пункт Новый и нажать на него. Нужно указать предполагаемую для внесения сумму и определенные для себя условия по внесению и снятию средств. После этого система предложит варианты накоплений – необходимо выбрать удобный способ сбережений и нажать на него. Услуга доступна для клиентов, заключивших договор комплексного обслуживания.

Условия вкладов в ВТБ 24

В банке существует гибкий подход к разработке накопительных программ, в зависимости от конкретных потребностей вкладчика. Созданные банковские продукты отличаются между собой:

- наличием или отсутствием возможности управлять накоплениями – вносить дополнительные средства и снимать их;

- периодом вложений;

- суммой первоначального взноса (неснижаемого остатка), размером лимита на снятие и пополнение;

- величиной процентной ставки.

Минимальная сумма вклада

Для банковских продуктов Накопительный счет и Текущий пенсионный не установлены ограничения на сумму для открытия депозита. Размеры первоначальных взносов (неснижаемых остатков) по остальным видам накопления в банке регламентированы. Информация о минимальных суммах взноса для открытия депозита приведена в таблице:

Срочность

Все банковские продукты для накопления носят срочный характер, ведь они предполагают заключение договора на определенный период. Исключение составляют Накопительный счет и депозит для пенсионеров Текущий пенсионный – они являются бессрочными. Договор накопления по депозитным продуктам Накопительный и Выгодный можно подписать на срок от 91 до 1102 дней, на Комфортный – от 181 до 1102 дней. Срочные накопительные договоры по депозитным продуктам ВТБ Банк Москвы составляют 91-1095 дней, исключением является депозитный продукт Быстрый доход, который заключается на 121 день.

Лимит пополнения

Для депозитных продуктов Накопительный, Комфортный предусмотрена возможность пополнения с ограничением по суммам, минимальный размер лимита дополнительного взноса составляет 30000 рублей. При внесении пополнения происходит увеличение размера сбережений и достижение следующего уровня суммового диапазона, который считается новым неснижаемым остатком.

При наличии права снятия, использовать денежные средства можно только до достижения уровня неснижаемого остатка. В ВТБ Банк Москвы по депозитным продуктам Максимальный рост и Максимальный доход размеры лимитов на пополнения не предусмотрены. Размер снятия денежных средств регулируется установленными суммовыми диапазонами неснижаемого остатка.

Проценты по вкладам в ВТБ 24

На 2017 год администрацией финансового учреждения было принято решение для большинства клиентов (исключение составляют оформившие пакет Привилегия) не ставить величину процентной ставки в зависимость от величины сбережений. Так все вкладчики, с большими и меньшими доходами, поставлены в равные условия и могут получать хорошую прибыль. На величину процентной ставки влияет период накопления – с увеличением срока депозита начисление процентов снижается .

В ВТБ Банк Москвы размер процентной ставки по депозитам возрастает с достижением нового уровня суммового диапазона и снижается с увеличением периода накопления. Информация о распределении процентных ставок по депозитным продуктам приведена в таблице:

| Виды депозитного продукта | Диапазон ставок по общим условиям (%) | Диапазон ставок для пакета Премиум |

| Комфортный | ||

| Накопительный | ||

| Выгодный | ||

| Быстрый доход | ||

| Максимальный доход | ||

| Максимальный рост | ||

| Максимальный комфорт |

Как начисляются

Начисление процентов на вклады ВТБ производится ежемесячно. Клиентам предоставляется возможность выбрать способ использования начисленных средств:

- переводить на мастер-счет;

- получать наличными в кассе отделения;

- добавлять к общей сумме накопления для увеличения дохода (проводить капитализацию процентов).

Как рассчитать вклад ВТБ 24

Широкий выбор банковских продуктов может создать трудности при определении подходящего варианта. Вкладчику сначала необходимо спрогнозировать последующие доходы и расходы и предположить, понадобятся ли ему сбережения в будущем или он сможет еще дополнительно откладывать деньги. Обладателям высоких заработков можно смело выбирать депозитный продукт с максимальной ставкой Выгодный, не предусматривающий пополнение, но обеспечивающий высокую доходность, если они не планируют больших расходов.

Клиент может вложить меньшую, посильную ему сумму, получить чуть ниже процентную ставку, но по возможности вносить дополнительные взносы и так увеличивать свой доход. Для вкладчиков с небольшим доходом лучше воспользоваться депозитным продуктом Комфортный – с ним можно увеличивать накопления дополнительными взносами и пользоваться средствами в случае необходимости. Сделать правильный выбор можно с помощью расчета и сравнения доходности всех видов депозита, изменяя суммы первоначального взноса и размеры ставки ВТБ 24 по вкладам. Самостоятельно это сделать трудно.

Онлайн-калькулятор

Банковским сервисом на официальном сайте учреждения предусмотрен депозитный калькулятор. С его помощью можно просчитать все варианты накоплений и подобрать подходящий для конкретной ситуации. Для расчета необходимо в ячейки внести предполагаемую сумму депозита, продолжительность накопления, указать варианты использования процентов (снятие или капитализация), и, если планируются пополнения – проставить их величину и периодичность. После получения результатов доходности по всем возможным вариантам нужно их сравнить и принять решение.

Видео: как открыть вклад в ВТБ 24 онлайн

В банке ВТБ 24 вклады в валюте открывают в рамках любой из основных депозитных программ. Условия размещения средств по каждой из них несколько отличаются, что дает возможность потенциальным вкладчикам подобрать вариант, который больше всего подходит по своим правилам. Доходность капиталовложений напрямую связана с условиями конкретной программы и суммами, перечисленными на счет депозита.

Вклады в валюте в банке ВТБ 24

Вклады могут быт открыты в иностранной валюте: в долларах или в евро. Для счетов, открытых в долларах, проценты меняются в рамках одного депозита, для р\с в евро установлена единая ставка в 0,01% вне зависимости от условий размещения.

Кроме вкладов в валюте можно открыть Накопительный счет с максимальной процентной ставкой 0,8%. Этот вариант можно использовать тем, кому требуются регулярные расходно-приходные безналичные операции. Ограничений со стороны банка на пополнение во время действия договора и частичное снятие, а также по минимальной сумме для размещения нет, прибыль начисляется на реальный остаток денежных средств.

На официальном сайте ВТБ 24 вклады в валюте для физических лиц описаны подробно, с указанием всех возможных сроков (их градация есть внутри каждого депозита). Мы рассмотрим все программы, по которым можно открыть счета в долларах или евро. При описании долларовых депозитов будут указаны две процентные ставки: первая – для вкладов, которые открываются на общих основаниях, вторая – для владельцев пакета услуг Привилегия, которым при равных условиях полагаются повышенные проценты, следовательно, более высокий уровень доходности.

Вклады для физических лиц в банке ВТБ 24

На данный момент в банке действуют следующие предложения для физических лиц:

- Комфортный;

- Накопительный;

- Выгодный.

Рассмотрим ключевые условия каждого.

Комфортный для физических лиц

Для депозита Комфортный как для вклада ВТБ 24 в валюте для физических лиц разработаны следующие правила:

- проценты: до 0,6%, в рамках ПУ Привилегия – 0,81%;

- открывается на сумму от 3000$ ;

- сроки: минимум полугода, максимум - 5 лет;

- пополнение и частичное снятие: разрешается, пополнить можно минимум на сумму 1 тысяча долларов (последний взнос – не позднее, чем за месяц до окончания договора). Снять можно не меньше 500 долларов;

- пролонгация: автоматически, не более 2-х раз.

Накопительный депозит

В рамках этой программы условия для размещения собственных денежных средств физических лиц следующие:

- проценты по вкладу в валюте Накопительный: до 1,32%, в рамках пакета услуг Привилегия – до 1,62%;

- минимальная сумма взноса – 3 тысячи $

- сроки: от 6 месяцев до 5 лет;

- пополнение: разрешается, дополнительные взносы принимаются минимум на сумму 1 тысяча долларов, взнос - не позднее, чем за 30 дней до окончания договора;

- частично снимать средства: не разрешается;

- выплачивается доход по депозиту: ежемесячно, на основной счет с капитализацией или на отдельный с возможностью вывода;

- пролонгация: автоматическая, не больше 2-х раз.

Проценты по вкладу Выгодный

В банке ВТБ 24 вклад в валюте в рамках депозита Выгодный оформляется на следующих условиях:

- проценты: до 1,62%, в рамках пакета услуг Привилегия – до 1,78%;

- минимальный взнос – не меньше 3 тысяч $;

- сроки: минимум – полгода, максимум - 5 лет;

- пополнение и частичное снятие: не предусмотрено.

- выплата процентов: ежемесячно на отдельный счет или на основной с капитализацией;

- пролонгация: автоматически, максимум 2 раза.