Как только проблемные банки проявили себя - надо сразу озаботиться вопросом, как вывести из них деньги. Потому что чем дольше банк будет оставаться проблемным, тем больше будет желающих это сделать. И тем меньше шансов будет забрать свои сбережения у остальных вкладчиков такого банка. Кто первый задаст вопрос: "Как вывести деньги?", тому и повезет.

Мой друг долгое время копил заработанные потом и кровью деньги "под матрацем". Потом решил их отдать в банк на депозит в надежде получить дополнительный доход. Какое-то время все было в порядке, банк исправно выплачивал проценты по депозиту. Но неожиданно оказался в списках проблемных банков. Это моментально поставило под угрозу все честно заработанные личные сбережения товарища. Он задался логичным вопросом, как вывести деньги из такого банка. Эта история и подтолкнула меня к написанию этого материала.

В какой валюте ваши вклады?

Для начала надо четко разделить два понятия: вклады в банке лежат в национальной валюте (гривны, рубли и т. д.) или в иностранной (доллары, евро и т.д.). Потому что способы вывода денег будут кардинально отличаться для разных валют. Общее правило - независимо от вида валюты все средства должны со срочных депозитов переместиться на текущие или карточные (по сути, те же текущие) счета. А вот дальше – начинаются детали.

ЧИТАЙТЕ ТАКЖЕ:

Вывод средств в национальной валюте

Способ 1. Перевод в другой банк

Если в банке проблемы с получением наличных, но еще работают переводы на другие банки, надо в срочном порядке перевести деньги в надежный банк, в котором заблаговременно открыт ваш текущий счет. Всю сумму сразу переводить ни в коем случае не нужно. Сначала надо попробовать на небольшой сумме, а если перевод пройдет успешно – переводить и остальное тоже.

Способ 2. Использование нескольких текущих или карточных счетов

Если перевести деньги на счет в другом банке не удается, следует уточнить, какую сумму можно ежедневно снимать с текущего или карточного счета. Затем – открыть несколько текущих (карточных) счетов на ближайших родственников (или тех, кому Вы абсолютно доверяете). Перебросить на каждый открытый счет определенную сумму и ежедневно снимать с нескольких счетов сразу. Таким образом, скорость снятие денег увеличивается в несколько раз.

Способ 3. Уточнить все способы снятия денег в банке

Допустим, можно снимать какую-то сумму через кассу, а какую-то сумму дополнительно – через банкомат. В таком случае надо организовать снятие всеми возможными способами, чтобы ежедневно снимать как можно большую сумму. Очень часто, когда банки начинают испытывать проблемы, первым делом они вводят лимит на снятие средств для всех. Обычно для "своих" оставляют ”лазейку” - возможность поднять этот лимит по звонку или обращаясь лично в отделение. Нужно узнать максимально возможный лимит и установить его.

ЧИТАЙТЕ ТАКЖЕ:

Вывод средств в иностранной валюте

Способ 1. Перевести средства на свой счет в более надежный банк

Если законодательство страны позволяет напрямую производить переводы с одного валютного счета на другой, это позволит сэкономить на комиссии за такой перевод. В противном случае (так работают банки Украины) – перевести из одного банка в другой валюту можно только через систему SWIFT. Комиссия при таком переводе устанавливается каждым банком-отправителем индивидуально. На стороне получателя комиссии обычно нет, но это тоже необходимо уточнить.

Способ 2. Воспользоваться одной из систем денежных переводов без открытия счета

Western Union и MoneyGram, «Контакт», «Золотая корона», «Лидер» и еще много других систем – все они могут пригодиться в том случае, если банк откажется переводить напрямую или через SWIFT. Этот вариант подходит также, если комиссия при переводах по SWIFT будет установлена грабительская (недавно один проблемный украинский банк установил комиссию по переводам 15%).

Вообще, когда речь идет о переводах, клиент должен выполнить три необходимых условия:

1) уточнить все возможные способы перевода из банка. Желательно узнавать в нескольких отделениях, на горячей линии, потому что иногда в отделениях дают неполную информацию;

2) выяснить все детали подобных переводов, все существующие комиссии, чтобы выбрать наиболее дешевый вариант;

3) уточнить, какие суммы можно вывести посредством денежных переводов. Иногда, чтобы спасти деньги из рушащегося банка, стоит пожертвовать комиссией, но вывести деньги как можно быстрее.

Способ 3. Использование нескольких валютных карт

В случае наличия в стране банкоматов, которые могут выдавать валюту, - открыть несколько карт на разных людей, привязанных к разным счетам, или же несколько карт, привязанных к одному счету (в случае, если лимит установлен на карту, а не на карточный счет). И по максимуму опустошать эти карты. В случае же, если валютных банкоматов нет, иногда надо быть готовым пойти на небольшие потери и снимать с валютных карт в национальной валюте.

Личное мнение автора

Для сохранения своих денег нужно:

1. Наблюдая за банком через СМИ и Интернет, своевременно обратить внимание на признаки проблемности.

2. Немедленно предпринять все вышеописанные действия, не теряя ни одного дня.

И главный совет: если сумма средств в банке превышает ту, которую гарантирует система страхования вкладов, нужно, первым делом, разбить ее на несколько частей (меньше гарантированной суммы) и переоформить на текущие счета на разных людей. Это спасет ваши деньги от потери.

Российские власти готовятся начать процедуру вывода денег из банков, которые будут признаны ненадежными. Постановление правительства, которое резко сузит круг банков, достойных хранить средства государства, будет подготовлено в ближайшее время, сообщил в пятницу замминистра финансов РФ Алексей Моисеев.

«Мы ожидаем в ближайшее выхода постановления правительства, которое введет дополнительное ограничение по размещению государственных средств», - цитирует Моисеева РИА Новости .

По словам замглавы Минфина, к банкам будут применять два критерия: капитал должен превышать 25 млрд рублей, и банк должен быть докапитализирован через АСВ.

По данным «Интерфакс-100» , первому критерию в России соответствуют 27 банков из 728 имеющих лицензию ЦБ.

Второму критерию - допкапитализации - соответствуют также 27 банков. Это ВТБ, ВТБ 24, Газпромбанк, Россельхозбанк (РСХБ), Альфа-банк, Банк Москвы, банк "ФК Открытие", банк "ХМБ Открытие", Промсвязьбанк, Московский кредитный банк, банк "Санкт-Петербург", банк "Россия", банк "Уралсиб" , банк "Ак Барс", Связь-банк, банк "Югра", банк "Зенит", банк "Петрокоммерц", МДМ банк, Бинбанк, банк "Глобэкс", МТС-банк, Новикомбанк, банк "Возрождение", Абсолют банк, Московский индустриальный банк (МИБ), Совкомбанк.

Оба критерия выполняют лишь 16 игроков: ВТБ, ВТБ 24, Газпромбанк, Россельхозбанк (РСХБ), Альфа-банк, Банк Москвы, банк "ФК Открытие", банк "ХМБ Открытие", Промсвязьбанк, Московский кредитный банк, банк "Санкт-Петербург", банк "Ак Барс", МДМ банк, Бинбанк, Абсолют банк, Совкомбанк.

По словам Моисеева, вводимые ограничения будут временными и продлятся до тех пор, пока не заработает система национальных кредитных рейтингов. «Когда национальное рейтинговое агентство (АКРА) начнет выдавать рейтинги по национальной шкале… тогда мы отменим эту систему и перейдем к рейтингу. Тогда банк, если даже он маленький, но признан надежным, сможет получать средства от госорганизаций», - уточнил Моисеев.

«Мы столкнулись с тем, что мы, к сожалению, продолжаем терять значительные объемы государственных средств в банках», - посетовал замминистра.

Чемпионом по объему потерянных госденег стал Внешпромбанк, лишенный лицензии в декабре 2015 года. По данным «Ведомостей» , на его счетах более 35 млрд рублей держали «Роснефть», «Роснефтегаз», «Транснефть» и НМТП. По данным Forbes , в банке держали деньги жена министра обороны Сергея Шойгу Ирина, супруга вице-премьера Дмитрия Козака Наталья Квачева и зять главы «Транснефти« Николая Токарева Андрей Болотов, члены семьи руководителя Олимпийского комитета России Александра Жукова (его сын Петр работал во Внешпромбанке), родственники посла России на Украине Михаила Зурабова и члена совета директоров «Транснефти» Артура Чилингарова.

Банки — надежный оплот вашего капитала. Нет ничего надежнее, чем сохранять деньги в банке, приумножая их, а сама профессия банкира престижна, уважаема и почти все время передается по наследству.

Увы, так было 150 лет назад. Сегодня банкам не доверяет каждый третий житель таких стран, как Россия, Украина, Казахстан и т.д. А почему им доверять, если только за 2015-й год в России отозвана лицензия у 93-х банков (из около 700-т существующих, в 2014-м году — 87), в Украине из 160-170-ти банков за последние 3 года отозвана лицензия (или введена временная администрация) в почти 55 банков. И это далеко не конец! Уже в Новом, 2016-м году окончательно и бесповоротно лицензию в России потерял , а Герман Греф (председатель правления Сбербанка) предсказал падение еще 10% банков.

В странах экономический кризис, девальвация национальной валюты, и поэтому банки массово банкротятся? Мы уже рассказывали о . К сожалению, это не единственная проблема, почему население и юридические лица лишаются своего капитала.

Схема вывода денег из банков на примере Украины

Наверняка у жителей Украины на слуху такие громкие банкротства, как банкротство Брокбизнесбанка — скромного банка ТОП-15, рухнувшего сразу же после смены в стране власти (принадлежал Курченко), VAB-банка — крупного банка с долгой историей, не показывающего признаков проблем, но моментально упавшего со сменой власти (принадлежал Олегу Бахматюку, собственнику UkrLandFarming, успешной работающей в Европе и в Украине по сей день), ДельтаБанка (один из лидеров ТОП-10, собственник — Николай Лагун, ставленник Виктора Пинчука, соратник Бориса Тимонькина — председателя правления Укрсоцбанка, а затем Брокбизнесбанка).

Да, довольно сложно себе представить, почему сельскохозяйственная компания «Авангард» Олега Бахматюка продолжает отлично работать, расплачиваясь с кредиторами, а два его банка VAB-банк и «Финансовая инициатива» оказались банкротами.

- Только за последние несколько лет из банковской системы Украины было выведено 746,5 млн дол. США и 52,9 млн евро. Схема вывода денег из банков включает в себя цепочку европейских структур, которые и не скрывают своего в ней участия: Meinl, Frick, East- West United Bank, Winter& Co. Причем, с точки зрения законности схем придраться к чему-либо можно, но сложно.

Схема вывода денег из банков в пользу собственников и руководителей высшего звена известна Фонду гарантирования вкладов, однако никаких действий ни со стороны Украины, ни со стороны международных партнеров не предпринимается.

- Первое место занимает схема вывода денег посредством их размещения на корреспондентских счетах в иностранных банках . Примечательно, что требование к хранению долларов США и евро на корсчетах иностранных банков устанавливает НБУ, тем самым отчасти способствуя выводу денег из страны. Деньги же списываются под разными предлогами, начиная от возмещения по невыплаченному международному кредиту, заканчивая арестами и списаниями.

Юлиус Майнл, гражданин Великобритании, имеющий одноименный банк в Австрии, уже попадал под пристальные взгляды контролирующих органов. Несколько лет назад он был арестован, но освобожден под весьма немаленький залог в 100 млн евро, против его деятельности велось расследование в России и странах Прибалтики.

В Украине с этим банком связывают вывод денег из «Таврики» и «Киевской Руси» — и это только то, что известно из открытых источников.

В СБУ и МВД был задан вопрос, как такая схема может быть возможной, на что представители этих структур посоветовали обратиться в НБУ и ФГВ. Те, в свою очередь, назвали еще несколько подобных учреждений Frick (Лихтенштейн), East-West United Bank (Люксембург), Winter&Co (Австрия), но о законности тактично умолчали.

- Вторая схема вывода денег — отчуждение активов банка по заниженной стоимости . Эта схема принесла потери в 4,89 млрд гривен. Заниженная оценка, задействованные сотрудники ФГВ — все прекрасно понимают о том, кто принимает в ней участие, но вопросами возврата денег никто не занимается. Примеры банков — Украинский профессиональный банк и Имэксбанк.

- Выведение имущества из-под залога — еще одна схема вывода денег, принесшая убытки на сумму около 12,58 млрд гривен. Не без помощи нотариусов залог выводится из реестров и перепродается.

- Схема вывода денег, связанная с переуступкой прав требования по кредитам . Убытки составили 12,43 млрд гривен. В теории регулятор (Нацкомфинуслуг) обязан следить за финансовыми и факторинговыми компаниями. По факту банки перепродают своим же коллекторским компаниям проблемные кредиты за 5-10% долга, а вот вывести деньги с факторинговых компаний на личные счета собственников куда проще, чем из банков. Примеры:

- «Кей-коллект» — до 2013-го года принадлежала Укрсиббанку, продана «Укрборгу». Коллекторская компания «Укрборг» принадлежит собственникам одного из лидеров юридической отрасли компании «Астерс»;

- «Кредит-Экспресс» — зарегистрирована на Кипре, однако полностью подконтрольна Альфа-Банку;

- «CCG» еще с 2009-го года активно скупала проблемные портфели крупных банков. Принадлежит Николаю Лагуну и, несмотря на банкротство Дельта-Банка, продолжает взыскивать долги;

- «РЭК Альфа» — скупает в полцены залоги у проблемных корпоративных клиентов, кредиты списываются, находится в ведении банка РБА (Аваль).

- Нецелевое использование кредитных средств . Схема вывода денег принесла убыток в 5,58 млрд гривен. В схеме принимали участие: БГ Банк, Имэксбанк, УПБ, Еврогазбанк — все эти названия официально упоминаются в документах Фонда гарантирования вкладов. И хотя уголовные дела частично возбуждены, их фигуранты уже за пределами страны.

Почему подобные схемы работают? Вопрос цены, ведь выводу денег способствуют юристы, представители провластных структур. Был задан вопрос представителям Центра противодействия коррупции о том, почему нет борьбы против подобных схем, если они уже известны. Ответ представителей интересен: нет кадров, которые бы на уровне экспертов смогли бы раскрыть подробные банковские схемы. Со своей стороны, НБУ и ФГВ пытаются на уровне переговоров решить проблему вместе с регуляторами оффшорных стран, но суть переговоров и итоги не разглашаются.

Схемы российских банков

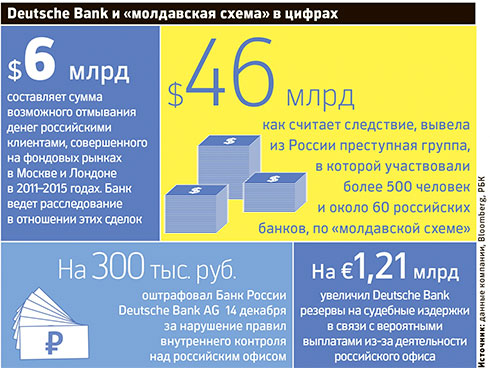

Ситуация в других странах постсоветского пространства не намного лучше. В середине ноября 2015-го года был опубликован список участников «молдавской схемы» — крупнейшего за последнее время вывода денег из России на сумму около 46 млрд дол. США (организатор — Александр Григорьев). В схеме была задействована серия банков: «Российский кредит», «Транспортный», «Западный», Маст-банк — их лицензии уже отозваны. По остальным фигурантам дела расследование продолжается (всего было задействовано 19 банков).

![]()

Суть схемы : иностранные компании заключали кредитные договора, по которым российские компании якобы получали займы, исчисляемые в млн дол. США. После неисполнения обязательств подготавливались судебные иски в молдавские суды (такая возможность возникла из-за того, что, поручители по кредитам имели молдавское гражданство) и взыскивали долг. Поручители о своей роли не знали, их подписи были подделаны. На основании решения судов деньги перечислялись из России в Молдавию.

В декабре было озвучено подозрение, что в схеме задействован Дойче Банк, совершавший «зеркальные» сделки» с клиентами и собственниками Промсбербанка. 14 декабря 2015-го года Дойче Банк уже был оштрафован на 300 тыс. руб. Банком России в связи с нарушением внутреннего контроля над российским офисом банка. Материнская структура уже приняла меры по устранению проблем. Высказано предположение, что российское подразделение Deutsche Bank AG оказалось ввязано в «молдавскую схему» случайным образом.

Подведем итог . К сожалению, доверять серьезные деньги отечественным банкам — занятие неблагодарное, ибо нет ни малейшей гарантии, что удастся вернуть свои деньги — схема вывода денег из банка одинакова для всех. И, увы, в нынешних реалиях ни топовое место банка в рейтинге, ни ключевой его собственник, ни обслуживающиеся у него клиенты не являются залогом того, что через два месяца банк еще будет платежеспособен. Яркий пример — российский Внешпромбанк, где зависли деньги РПЦ, Олимпийского комитета России, «Транснефти».

Куда больше доверия вызывают банки США, которые следуют вековым традициям и знают, как выжить даже во время мирового экономического кризиса. И если самостоятельно не так просто, то можно воспользоваться услугами , способными принести доход от 30% годовых.

А.Н. Ганюшкин,

юрист Юридической группы PRINCIPIUM

На настоящем этапе мирового кризиса банкротство кредитных организаций - явление довольно частое, и его необходимо учитывать при осуществлении хозяйственной деятельности.

Своевременная диагностика проблемного банка клиентом и выведение денежных средств

Многие руководители организаций сегодня задаются вопросом о том, насколько надежен банк, в котором у них открыт счет. Найти правильный ответ на этот вопрос - гарантия избежания финансовых потерь. К сожалению, своевременный вывод активов из проблемного банка является единственным надежным способом спасти деньги в предбанкротный период его деятельности. Вполне понятно, что полной информацией о финансовом состоянии кредитной организации владеет только ее руководство, которое никогда не будет афишировать сведения о том, сколько у клиентов есть времени на то, чтобы перевести деньги в другой банк (за исключением случаев личной заинтересованности руководства банка в финансовом положении организации-клиента).

В целях защиты клиентов от информационной неопределенности в отношении финансового состояния кредитной организации законодательством предусмотрен ряд специальных норм, например ст. 8 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" (далее - Закон о банках), которой установлено, что "кредитная организация обязана публиковать по формам и в сроки, которые устанавливаются Банком России, следующую информацию о своей деятельности:

Ежеквартально - бухгалтерский баланс, отчет о прибылях и убытках, информацию об уровне достаточности капитала , о величине резервов на покрытие сомнительных ссуд и иных активов;

Ежегодно - бухгалтерский баланс и отчет о прибылях и убытках с заключением аудиторской фирмы (аудитора) об их достоверности".

Лучше всего динамику изменения финансового состояния банка отражают ежеквартальные отчеты. Самой показательной и легкой для понимания является величина достаточности капитала, выраженная в процентах. В соответствии со ст. 20 Закона о банках, если величина достаточности капитала составит менее 2%, Банк России обязан отозвать лицензию. Но следует учитывать, что в соответствии с этой же статьей Банк России имеет право отозвать лицензию и за неисполнение его нормативных актов, если в течение одного года к кредитной организации неоднократно применялись меры, предусмотренные Федеральным законом от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)". В соответствии с Инструкцией Банка России от 16.01.2004 N 110-И "Об обязательных нормативах банков" достаточность капитала является обязательным нормативом и установлена для банков: с размером собственных средств (капитала) не менее суммы, эквивалентной 5 млн. евро, - 10%; с размером собственных средств (капитала) менее суммы, эквивалентной 5 млн. евро, - 11%. Таким образом, лицензия у банка может быть отозвана и при неоднократном снижении величины достаточности капитала менее чем на 10 или 11%.

Но наиболее исчерпывающую информацию о финансовом состоянии банка и динамики движения активов можно получить из форм отчетности N 0409101 (ежемесячный бухгалтерский баланс по счетам второго порядка) и N 0409102 (ежеквартальный отчет о прибылях и убытках кредитной организации), установленных указанием ЦБ РФ от 16.01.2004 N 1376-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный Банк Российской Федерации". Большинство банков предоставили Банку России право публиковать указанные сведения на его официальном сайте (www.cbr.ru), где эта информация ежемесячно обновляется.

Бухгалтерские счета второго порядка, приводимые в общедоступной форме отчетности N 0409101, можно расшифровать, используя положение Банка России от 26.03.2007 N 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации".

Так, благодаря несложному анализу можно ежемесячно получать точную информацию, в частности:

О количестве денежных средств на корреспондентских счетах банка, открытых как в ЦБ РФ (счет N 30102), так и в других банках - резидентах и нерезидентах;

Денежных средствах, находящихся на счетах клиентов банка - физических и юридических лиц (к примеру, на счете N40702 учитываются денежные средства коммерческих организаций);

Просроченной задолженности по предоставленным кредитам и прочим размещенным средствам (счета N 45801-45817);

Кредитам и прочим денежным средствам, предоставленным банку, и т.д.

В этом отчете также указываются ежемесячные обороты по счетам второго порядка, по которым проводились операции.

Ознакомиться с информацией, подлежащей обязательному опубликованию, можно в местах обслуживания кредитными организациями физических и юридических лиц (указание Банка России от 20.01.2009 N 2172-У ОБ "Об опубликовании и представлении информации о деятельности кредитных организаций и банковских (консолидированных) групп"). Многие размещают такую информацию на своих официальных сайтах.

Конечно, нет гарантии того, что неспециалист сможет точно рассчитать момент, после которого хранить деньги в банке нельзя, но шансы увидеть тенденции ухудшения финансового состояния банка повышаются.

Если в результате изучения финансового состояния сделаны выводы о том, что в банке хранить деньги рискованно, проще всего закрыть счет и дать указание банку, куда перечислить остаток по счету (п. 1 и 3 ст. 859 ГК РФ). Такой вариант выглядит наиболее выигрышным еще и потому, что для его осуществления необязательно составлять платежное поручение и, следовательно, указанное заявление не попадает в картотеку неисполненных платежных поручений при отсутствии денежных средств на корреспондентском счете банка, так как положение Банка России от 03.10.2002 N2-П "О безналичных расчетах в Российской Федерации" в данной ситуации неприменимо.

Несвоевременная диагностика: схемы вызволения денег

Если все-таки перевести денежные средства из проблемного банка вовремя не удалось, у банка закончились средства на корреспондентском счете, но лицензия еще не отозвана, спасти активы без риска оспаривания таких действий со стороны конкурсного управляющего невозможно. Речь идет о ситуации, когда у клиентов банка есть остаток на счетах, но воспользоваться им практически невозможно. Для решения проблемы и спасения капитала клиенты банка обычно пытаются воспользоваться следующим схемами.

Схема 1. Покупка ликвидного актива банка

По действующему договору кредита у клиента (клиент 1) числится задолженность перед банком. У другого клиента (клиент 2) на расчетном счете числится остаток денежных средств. Банк заключает договор цессии с клиентом 2, по которому уступает право требования к клиенту 1. Клиент 2 дает поручение банку перечислить остаток со своего расчетного счета по заключенному договору цессии на счет банка. В результате таких операций клиент 2 приобретает у банка ликвидный актив в виде права требования к клиенту 1.

Схема 2. Расчеты с бюджетом

Клиент поручает банку перечислить остаток со своего расчетного счета на уплату налогов в бюджет. Действия клиента объясняются п. 3 ст. 45 Налогового кодекса РФ, согласно которому обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа.

Схема 3. Перечисление остатка на расчетные счета физических лиц

Клиент банка - юридическое лицо - перечисляет денежные средства физическим лицам, разбивая суммы таким образом, чтобы остатки на счетах физических лиц соответствовали сумме, возврат которой гарантирован в случае банкротства банка.

Схема 4. Погашение обязательств по договору кредита

У клиента с банком заключен кредитный договор, по которому клиент должен вернуть кредит банку через какое-то время. Учет кредитной задолженности осуществляется банком на специальном ссудном счете, на который перечисляются денежные средства на погашение кредита. При наличии достаточного остатка на расчетном счете клиент досрочно перечисляет суммы с него на свой ссудный счет и тем самым прекращает обязательства по договору кредита перед банком. Если имеющейся на расчетном счете клиента суммы недостаточно для погашения обязательств по договору кредита, клиент договаривается с другими клиентами банка о том, чтобы они за определенный процент перечислили "застрявшие" суммы со своих расчетных счетов на его расчетный счет.

Для всех указанных схем общим является то, что при их осуществлении остается незадействованным корреспондентский счет банка. Воспользоваться ими теоретически возможно до отзыва лицензии у банка. После признания должника банкротом и введения процедуры конкурсного производства руководит банком конкурсный управляющий. До недавнего времени такие схемы оспаривались в самостоятельных процессах вне рамках дела о банкротстве по различным основаниям.

По схеме 1 действия клиента и банка полностью подпадали под действие п. 3 ст. 103 Федерального закона от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" (далее - Закон о банкротстве), согласно которому сделка, заключенная или совершенная должником с отдельным кредитором или иным лицом после принятия арбитражным судом заявления о признании должника банкротом и (или) в течение шести месяцев, предшествовавших подаче заявления о признании должника банкротом, может быть признана арбитражным судом недействительной по заявлению внешнего управляющего или кредитора, если она влечет за собой предпочтительное удовлетворение требований одних кредиторов перед другими.

Для признания такой сделки недействительной необходимо было доказать, что она:

Заключена или совершена в течение шести месяцев, предшествовавших подаче заявления о признании должника банкротом;

Повлекла за собой предпочтительное удовлетворение требований одних кредиторов перед другими.

Поскольку вышеуказанная схема полностью соответствует признакам, необходимым для признания сделки недействительной, у конкурсного управляющего не было проблем с их оспариванием в суде (постановления ФАС Московского округа от 26.09.2008 N КГ-А41/8725-08 и от 11.12.2006 по делу N КГ-А41/10753-06).

Схема 2 конкурсным управляющим не оспаривалась. В таких случаях налоговые органы не признавали налог уплаченным и взыскивали с компании недоимку и пени. При этом они руководствовались определением Конституционного Суда РФ от 25.07.2001 N 138-О, в соответствии с которыми норма о том, что налог считается уплаченным независимо от фактического поступления денег в бюджет, распространяется только на добросовестных налогоплательщиков (постановления ФАС Московского округа от 26.06.2007 по делу N КА-А40/5853-07 и от 25.12.2007 N КА-А40/13611-07, ФАС Волго-Вятского округа от 18.07.2005 по делу N А82-12810/2004-15). В соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации", если вклады физических лиц застрахованы, функции конкурсного управляющего в процедуре конкурсного производства в осуществляются Государственной корпорацией "Агентство по страхованию вкладов" (ГК АСВ).

Если клиенты банка выбирали схему 3, ГК АСВ отказывала вкладчику - физическому лицу в выплате страхового возмещения по сумме вклада. В этом случае физическим лицам приходилось обращаться в суды общей юрисдикции, которые были не на их стороне.

Наиболее интересно развивались события по оспариванию конкурсным управляющим схемы 4. До 2007 года указанные внутрибанковские проводки ГК АСВ оспаривала как самостоятельные сделки, направленные на предпочтительное удовлетворение одних требований кредиторов перед другими на основании п. 3 ст. 103 Закона о банкротстве, с чем суды не всегда соглашались. В результате в арбитражных судах РФ была сформирована противоречивая судебная практика. Такая неоднозначная ситуация имела место до тех пор, пока Высший арбитражный суд РФ не сформировал позицию, в соответствии с которой оспариваемые операции являются исполнением обязательств по договору кредита, а не сделками (определения ВАС РФ от 16.04.2007 N 4406/07 и от 28.04.2007 N 2100/07). После этого ГК АСВ вынуждено было использовать иное материально-правовое обоснование, в частности о том, что указанные операции являются техническими записями в бухгалтерских документах и не отражают реального перечисления денежных средств. По такой позиции к 2009 году была сформирована неоднозначная практика. 21 апреля 2009 года Президиум ВАС РФ по делу N А56-55222/2007 пришел к выводу, что такие операции, несмотря на то что являются действиями по исполнению обязательств, должны оспариваться как самостоятельные сделки в соответствии с п. 3 ст. 103 Закона о банкротстве, как и до 2007 года. Но все используемые ранее способы оспаривания вышеописанных схем потеряли свою актуальность 28 апреля 2009 года в связи с принятием Федерального закона от 28.04.2009 N 73-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" (далее - Закон N 73-ФЗ).

Кардинальным изменением Закона о банкротстве явилось введение гл. III "Оспаривание сделок должника" и прекращение действия ст. 103. Новшества направлены на упрощение процесса оспаривания не только сомнительных сделок должника, но и действий, направленных на исполнение обязательств и обязанностей, возникающих в соответствии с гражданским, трудовым, семейным законодательством, законодательством о налогах и сборах, таможенным, процессуальным, а также другими отраслями законодательства Российской Федерации (п. 3 ст. 61.1 Закона о банкротстве в новой редакции).

Сделки, указанные в новой редакции Закона о банкротстве, вкратце можно разделить на следующие виды:

Сделка, совершенная должником при неравноценном встречном исполнении обязательств (п. 1 ст. 61.2 Закона о банкротстве в новой редакции);

Сделка, совершенная должником в целях причинения вреда имущественным правам кредиторов (подозрительная сделка) (п. 2 ст. 61.2 Закона о банкротстве в новой редакции);

Сделка, влекущая за собой оказание предпочтения одному из кредиторов перед другими кредиторами (ст. 61.3 Закона о банкротстве в новой редакции).

Основания, по которым теперь могут быть оспорены действия и сделки должника, представляются очень широкими. Кроме того, изменена процедура рассмотрения споров по таким сделкам. Они признаются недействительными на основании заявления, поданного внешним управляющим или конкурсным управляющим от имени должника по своей инициативе либо по решению собрания кредиторов или комитета кредиторов. Заявление об оспаривании сделки должника подается в арбитражный суд и подлежит рассмотрению в деле о банкротстве должника. По результатам такого рассмотрения выносится определение (ст. 61.8 Закона о банкротстве в новой редакции).

В связи с прекращением действия ст. 103 Закона о банкротстве кредиторы лишены права оспаривать сомнительные сделки.

Таким образом, все известные на данный момент схемы перемещения числового остатка по счетам банка в период отсутствия денежных средств на корреспондентском счете конкурсному управляющему теперь оспорить намного проще.

В соответствии с п. 3 ст. 5 Закона N 73-ФЗ по делам, возбужденным до дня его вступления в силу, положения Закона о банкротстве об оспаривании сделок должника в редакции Закона N 73-ФЗ подлежат применению лишь в отношении сделок, совершенных после вступления в силу Закона N 73-ФЗ.