Эффективность использования оборотных средств: показатели, пути повышения.

Для анализа использования оборотных средств, оценки финансового состояния промышленного предприятия и разработки организационно-технических мероприятий по ускорению их оборота используется система показателей, которые характеризуют реальный процесс движения оборотных средств и величину их освобождения.

Эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платёжеспособности. В этих условиях предприятие своевременно и полностью выполняет расчётно-платёжные обязательства, что позволяет успешно осуществлять хозяйственную деятельность.

К основным показателям эффективности использования оборотных средств предприятия относят:

коэффициент оборачиваемости (скорость оборота) оборотных средств;

оборачиваемость (время оборота) оборотных средств;

коэффициент загрузки оборотных средств;

коэффициент эффективности (рентабельности) оборотных средств.

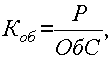

Коэффициент оборачиваемости оборотных средств (Коб) характеризует скорость оборота за рассматриваемый период, определяется по формуле:

Коб= V р/ СОоб.с , где

V р – объём реализованной продукции за рассматриваемый период в оптовых ценах, руб.;

СО об.с – средний остаток оборотных средств за рассматриваемый период.

Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными средствами за рассматриваемый период.

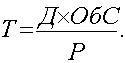

Оборачиваемость оборотных средств (длительность одного оборота, дн.) (Доб) показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции, рассчитывается по формуле:

Доб= Дк/Коб, или Доб= СОобс×Дк/ V р , где

Дк – число календарных дней в рассматриваемом периоде, дн.

Коэффициент загрузки оборотных средств (Кзаг) в обороте показывает сумму оборотных средств, приходящуюся на 1 рубль реализованной продукции, находится по формуле:

Кзаг= СОоб.с/ V р.

Коэффициент эффективности (рентабельности) оборотных средств (Кэф) показывает, сколько прибыли от реализации продукции приходится на 1 рубль оборотных средств, рассчитывается по формуле:

Кэф= Преал/СОоб.с , где

Преал – прибыль от реализации в рассматриваемом периоде, руб.

Показатели оборачиваемости определяются по объёму реализованной продукции, ведь именно реализацией завершается кругооборот оборотных средств.

Чем меньше продолжительность оборота или больше число совершаемых оборотными средствами кругооборотов при том же объёме реализованной продукции, тем меньше требуется оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Экономическим результатом ускорения оборачиваемости оборотных средств является высвобождение , уменьшение потребности в оборотных средствах в связи с улучшением их использования.

Высвобождение оборотных средств может быть абсолютным и относительным.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение показывает изменение как величины оборотных средств, так и объёма реализованной продукции.

Ускорение оборачиваемости оборотных средств и высвобождение их в результате этого в любой форме позволит предприятию направить средства на развитие, не привлекая дополнительных финансовых ресурсов.

Улучшение использования оборотных средств может быть осуществлено за счёт:

экономного и рационального использования материальных ресурсов;

оптимизации размеров производственных запасов и заделов незавершённого производства;

ускорения оборачиваемости оборотных средств.

Определение потребности в оборотных средствах.

Для определения потребности предприятия в оборотных средствах осуществляется нормирование оборотных средств.

Нормирование оборотных средств – процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных средств на предприятии.

Нормирование оборотных средств зависит от следующих факторов:

длительности производственного цикла изготовления продукции;

согласованности и чёткости в работе заготовительного, обрабатывающих и выпускающих цехов;

условий снабжения;

отдалённости поставщиков от потребителей;

скорости перевозок, вида и бесперебойности работы транспорта;

времени подготовки материалов для запуска их производства;

условий реализации продукции;

системы и формы расчётов, скорости документооборота, возможности и прогнозирования факторинга4

Нормируются следующие элементы оборотных средств:

производственные запасы;

незавершённое производство;

расходы будущих периодов;

готовая продукция на складе предприятия.

В процессе нормирования оборотных средств разрабатываются нормы и нормативы.

Норма оборотных средств – это относительная величина, соответствующая минимальному, экономически обоснованному запасу товарно-материальных ценностей. Она устанавливается в днях.

Норматив оборотных средств – минимально необходимая сумма денежных средств, обеспечивающих хозяйственную деятельность предприятия.

Нормирование оборотных средств включает:

определение норм запаса оборотных средств в днях;

определение нормативов всех оборотных средств в денежном выражении, в том числе по каждому элементу.

Общий норматив оборотных средств, или совокупная потребность в оборотных средствах предприятия (Нобщ ) определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных средств, по формуле:

Нобщ = Нп.з+Нн.п+Нр.б.п+Нг.п, где

Нп.з – норматив производственных запасов, руб., Нн.п . – норматив незавершённого производства, руб., Нр.б.п – норматив расходов будущих периодов, руб., Нг.п – норматив готовой продукции на складах предприятия, руб.

Производственные запасы нормируются в натуральном и денежном выражении. В зависимости от назначения и сферы обслуживания производства они подразделяются на текущие запасы сырья, материалов, топлива, тары.

Текущий запас необходим для обеспечения бесперебойного хода производства на предприятии в период между очередными поставками.

Страховой или гарантированный запас создаётся на случай нарушений плановых сроков или партий поставок, а также нарушений в плановых условиях потребления материалов.

Транспортный запас создаётся на предприятии на период нахождения материалов в пути после их оплаты.

Технологический или предпроизводственный запас создаётся в тех случаях, когда поступающие на предприятие сырьё и материалы не могут быть использованы в производственном процессе сразу, а требуют соответствующей дополнительной подготовки (сушка, сортировка, раскрой, комплектация и т.п.).

Скорость оборота оборотных средств характеризует эффективность использования активов предприятия и время, в течение которого они совершают полный оборот. Этот показатель рассчитывается в целом по сумме оборотных средств и по отдельным элементам: запасам, денежным средствам.

Инструкция

Оборот активов – это превращение их из материально-вещевой формы в денежную. Скорость оборота – число оборотов за заданный отрезок времени. Данная скорость представляет собой отношение средней стоимости оборотных средств к выручке или себестоимости продукции, работ, услуг за анализируемый период.

Для определения скорости оборота оборотных средств используйте следующий алгоритм:

- вычисление коэффициента оборачиваемости оборотных активов или их отдельных составляющих;

- расчет периода оборота.

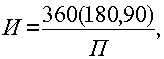

Определите коэффициент оборачиваемости совокупных оборотных активов по формуле:

К об.а = (Выручка)/(Средняя величина оборотных активов)

Затем рассчитайте скорость оборота, разделив количество дней в периоде на полученный коэффициент оборачиваемости. Для удобства округляйте число дней до ровного десятка: 30, 90, 180, 360.

Проанализируйте скорость оборота отдельных элементов оборотных активов по тому же принципу. Для этого сначала рассчитайте средние величины активов путем сложения 1/2 суммы показателей на начало и конец периода, а также целых промежуточных величин, и деления полученного значения на количество отчетных дат.

Вычислите коэффициенты оборачиваемости:

- запасов: К оз = (Выручка)/(Средняя величина запасов) или К оз = (Себестоимость)/(Средняя величина запасов);

- дебиторской задолженности: К одз = (Выручка)/(Средняя величина дебиторской задолженности) или К одз = (Сумма погашенной дебиторской задолженности)/(Средняя величина дебиторской задолженности);

- денежных средств: К одс = (Выручка)/(Средняя величина денежных средств) или К одс = (Сумма оттока денежных средств)/(Средняя величина денежных средств).

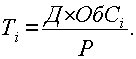

Следующим шагом рассчитайте скорость оборота элементов оборотных активов по следующим формулам, где Т - период оборота, Д – количество дней в периоде.

Запасы: Т = Д/К оз. Этот показатель характеризует средний срок хранения производственных запасов, готовой продукции или товаров, а также период производства;

Дебиторская задолженность: Т = Д/К одз. Значение показывает период расчетов дебиторов с предприятием;

Денежные средства: Т = Д/К одс. Результат отражает количество дней, которое в среднем проходит с момента поступления денег на расчетный счет до их выбытия на оплату обязательств.

Внимание, только СЕГОДНЯ!

Все интересное

Среднегодовой оборот подразумевает под собой скорость прохождения денежных средств через различные стадии производства. При этом, чем большей является скорость обращения оборотного капитала, тем больше прибыль получит компания.…

Чтобы эффективно управлять денежными потоками фирмы, необходимо оценить текущее состояние денежных средств на расчетных счетах, а также проанализировать задолженность дебиторов. Для анализа дебиторской задолженности вам необходимо рассчитать…

Для оценки эффективности использования предприятием имеющихся ресурсов, независимо от источников их образования, используется коэффициент оборачиваемости активов. Он характеризирует число полных циклов производства и обращения, за которые…

Ликвидность - это показатель надежности предприятия, степени его платежеспособности. Соответственно, чем выше ликвидность, тем больше доверия вызывает компания. Вам понадобитсяБаланс предприятияИнструкция1Для определения показателей ликвидности…

Собственные оборотные средства – это часть оборотных средств предприятия, сформированная за счет собственного капитала. Оборотные средства необходимы для финансирования текущей деятельности организации. При их отсутствии или нехватке предприятие…

Оборачиваемость капитала – это скорость прохождения денежными средствами различных стадий производства и обращения. Чем больше скорость обращения капитала, тем большую прибыль получит организация, что говорит о росте ее деловой активности.

18. Оборотные фонды, их состав, структура.

См. вопрос 20. Оборотные средства включают в себя оборотные фонды.

19. Показатели использования оборотных средств и пути ускорения оборачиваемости. Кругооборот оборотных средств. Показатели оборачиваемости

Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства.

На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения (рис. 10).

Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств.

Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости . Другим показателем оборачиваемости служит коэффициент оборачиваемости.

Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле

где Р – объем реализованной продукции за рассматриваемый период;ОбС – средняя сумма оборотных средств за тот же период.

Время (длительность) оборота принято называть оборачиваемостью в днях . Этот показатель определяют по формуле

где Д – число дней в данном периоде (360, 90, 30);К об – коэффициент оборачиваемости.

После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение:

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства (рис. 11).

Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п.

Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Общий норматив оборотных средств состоит из суммы частных нормативов:

где Н п з – норматив производственных запасов;Н нп – норматив незавершенного производства;Н гп – норматив готовой продукции;Н бр – норматив будущих периодов.

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

![]()

где Р с – среднесуточное потребление данного вида сырья или материалов

(в рублях); Т дн – норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

где Т тр – транспортный запас; Т тек – текущий складской запас; Т стр – страховой(гарантийный запас); Т сезон – сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки:

Объем поставки, т Время пробега груза, дн.

1-й поставщик 20 15

2-й поставщик 30 14

3-й поставщик 10 12

Т тр = (20 ×15 + 30 × 14 + 10 ×12) \ (20 + 30 + 10) = 14 дн.

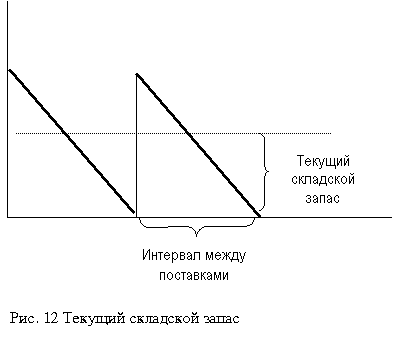

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков (рис. 12).

В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками:

где И – длительность в днях интервала между поставками.

Средний интервал между поставками можно рассчитать по формуле

где П – число поставок за период.

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков.

Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

![]()

где В – объем среднедневного выпуска продукции по производственной себестоимости;Т ц – длительность производственного цикла;К нэ – коэффициент нарастания затрат в незавершенном производстве.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции.

Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

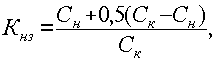

При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле

где С н – стоимость сырья и материалов, поступающих в процесс производства;С к – стоимость готовой продукции.

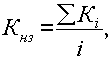

При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:

где К i – коэффициент нарастания затрат в i-той точке;С i – стоимость незавершенного производства в i-той точке;С к – себестоимость готового продукта.

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

где К нз – общий для процесса коэффициент нарастания затрат;i – количество точек расчета частных коэффициентов.

Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

![]()

где В – среднесуточный выпуск продукции по производственной себестоимости;Т хр – средняя длительность хранения готовой продукции на складе.

Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию:

![]()

где Т фп – время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.;Т од – время, необходимое для оформления документов для отправки груза потребителю, дн.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса.